Het vermogen van de Belg is sterk gericht op vastgoed, en een aanzienlijke voorliefde voor sparen. Dat blijkt uit het “Wealth Report” van Keytrade Bank in samenwerking met de Universiteit Gent, dat de samenstelling van het vermogen van de gemiddelde Belg gedetailleerd onder de loep nam.

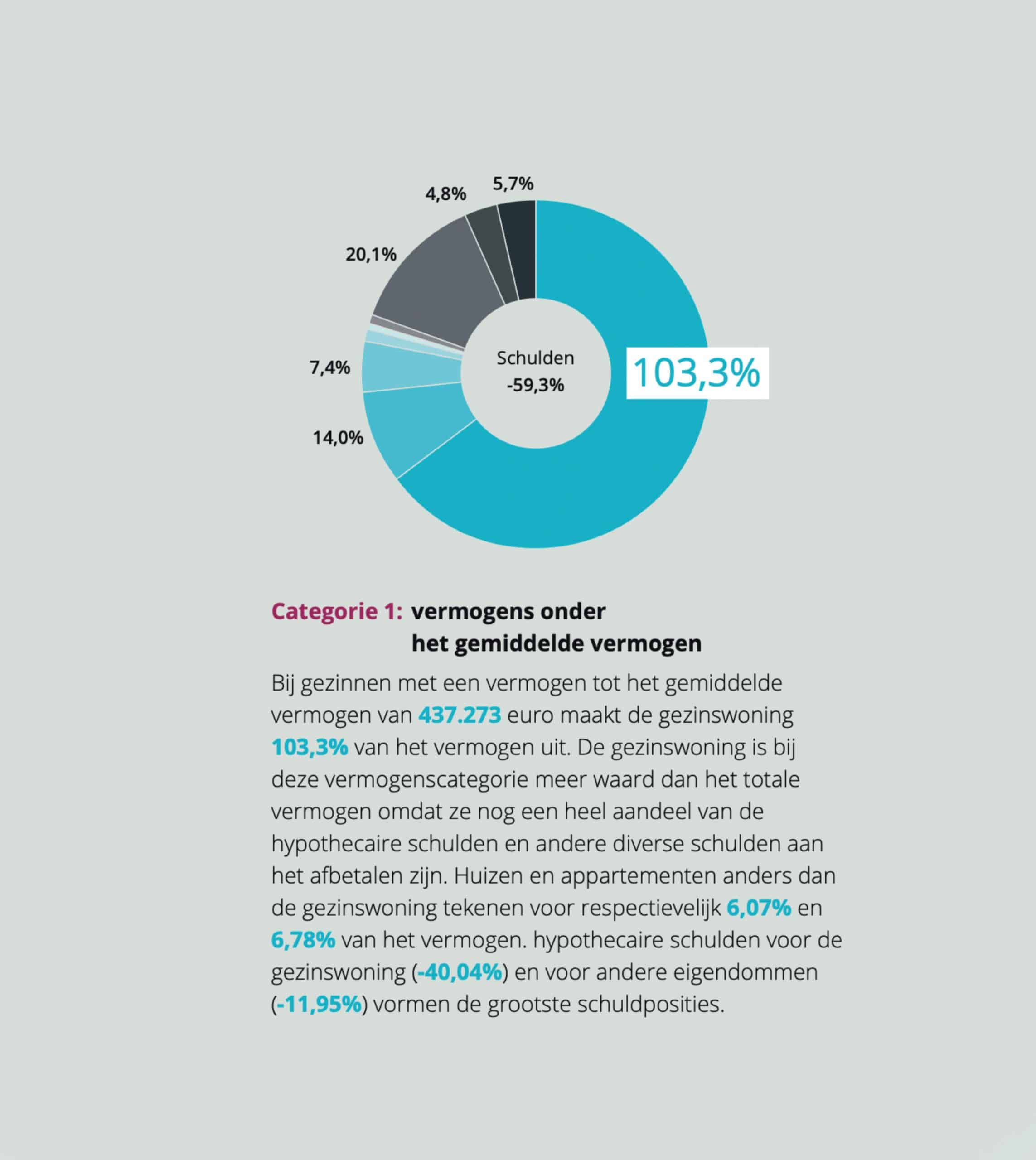

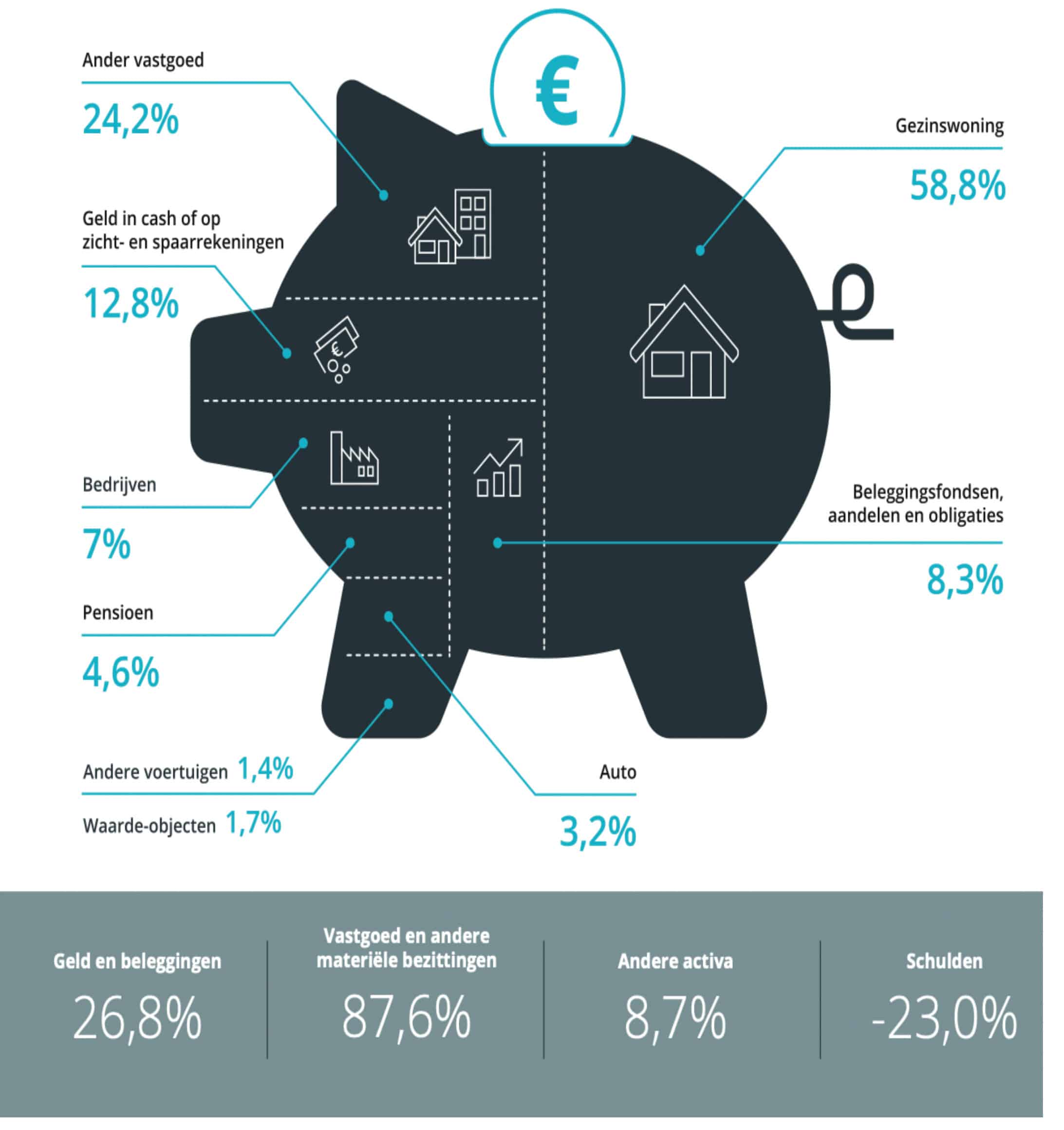

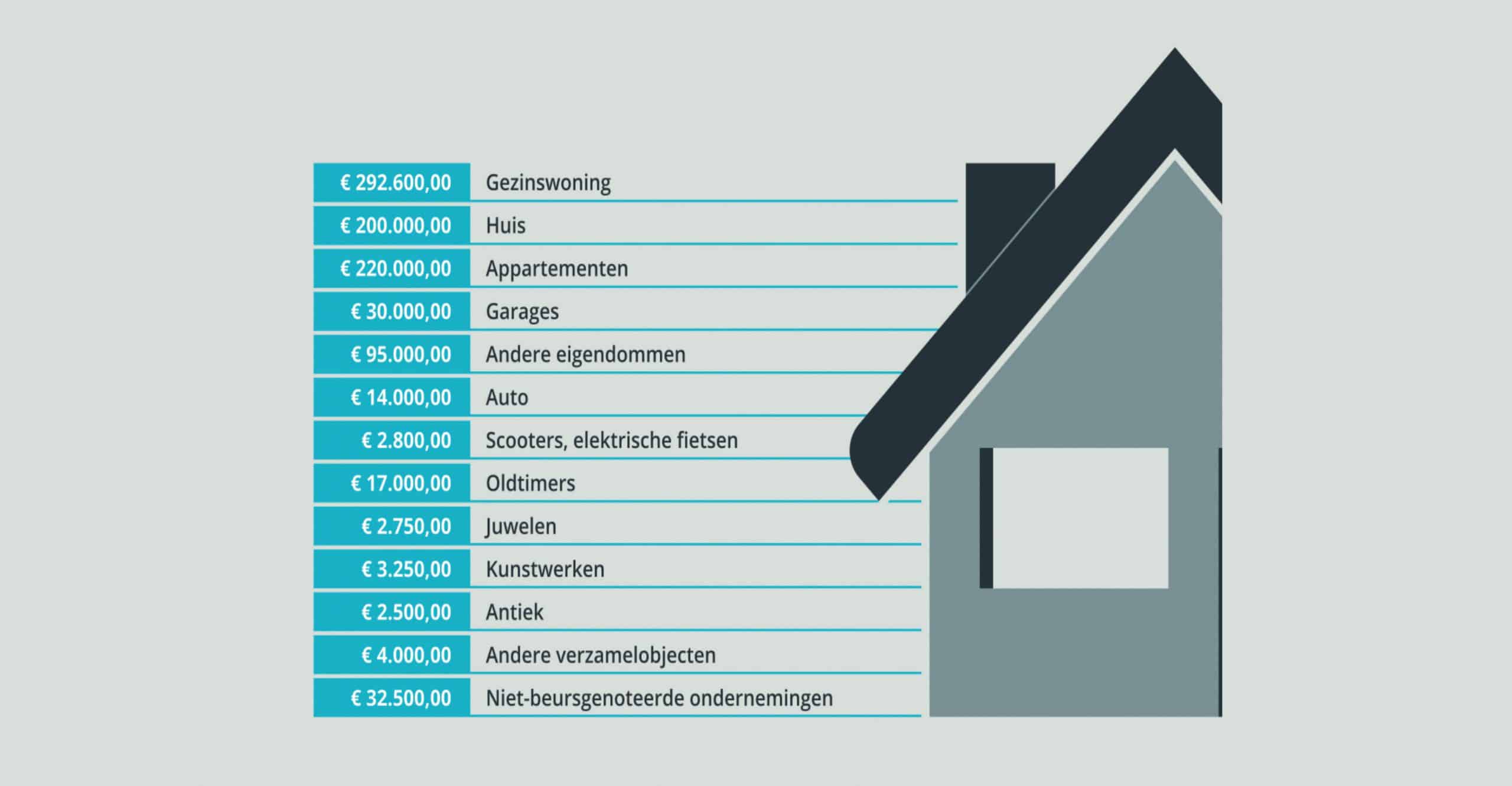

Het zal wellicht niet echt verbazen, maar het grootste deel van het vermogen van de Belg zit in vastgoed. Ongeveer 83% van de totale activa bestaat uit onroerend goed, waarvan meer dan de helft de eigen woning betreft. Dit benadrukt de sterke voorkeur van Belgen voor vastgoed als investeringsmiddel. Voor het gemiddelde huishouden is de eigen gezinswoning goed voor 59% van het vermogen. De mediaanprijs van die woning bedraagt 292.600 euro.

Ongeveer 12,77% van het vermogen bestaat dan weer uit financiële activa zoals spaargeld, geld op zichtrekeningen, en beleggingsfondsen. Spaargeld blijft een populaire vorm van vermogensopbouw, met een mediaan bedrag van 25.000 euro op spaarrekeningen.

Andere Activa, zoals investeringen in niet-beursgenoteerde bedrijven (7%) en andere bezittingen zoals kunst, auto’s en juwelen maken ook deel uit van het Belgische vermogen, hoewel deze minder voorkomen. Hoe groter het gemiddelde vermogen, hoe meer alternatieve activa opduiken in de vermogensopbouw.

Nog een nieuwigheid: cryptovaluta zijn vooral populair onder jongeren (18-34 jaar). Gemiddeld wordt hier 350 euro in belegd, maar er zijn uitschieters met beleggingen die het gemiddelde op 27.898 euro brengen.

Het mediaanvermogen van de Belgische huishoudens bedraagt 249.301 euro, terwijl het gemiddelde 437.273 euro is. Het vermogen bereikt een piek rond de pensioenleeftijd, met een mediaan vermogen van 340.050 euro. Op dit punt hebben veel mensen hun hypotheek afbetaald en profiteren ze van opgebouwde pensioenen. Bij de ouderen (75+ jaar) neemt het vermogen dan weer af na de pensionering. Omdat mensen hun spaargeld gebruiken voor levensonderhoud en gezondheidszorg, zoals verblijf in rusthuizen.

Het leeuwendeel van de schulden van Belgische huishoudens zijn hypothecair.

Naast het vermogen staan er tevens schulden. Het leeuwendeel van de schulden van Belgische huishoudens zijn hypothecair. De mediaan van de hypotheek op de eigen woning bedraagt 100.000 euro, en daarnaast zijn er ook leningen voor andere eigendommen en renovatieleningen.

Beleggingsgedrag

De meeste Belgen kiezen voor een passieve beleggingsstrategie, waarbij zij hun beleggingen niet actief beheren. Slechts 18% van de beleggers handelt actief op basis van marktschommelingen.

En hoewel veel Belgen belang hechten aan duurzaamheid, investeert slechts een klein percentage daadwerkelijk in duurzame fondsen. 59% van de respondenten weet zelfs helemaal niet of hun beleggingen duurzaam zijn.

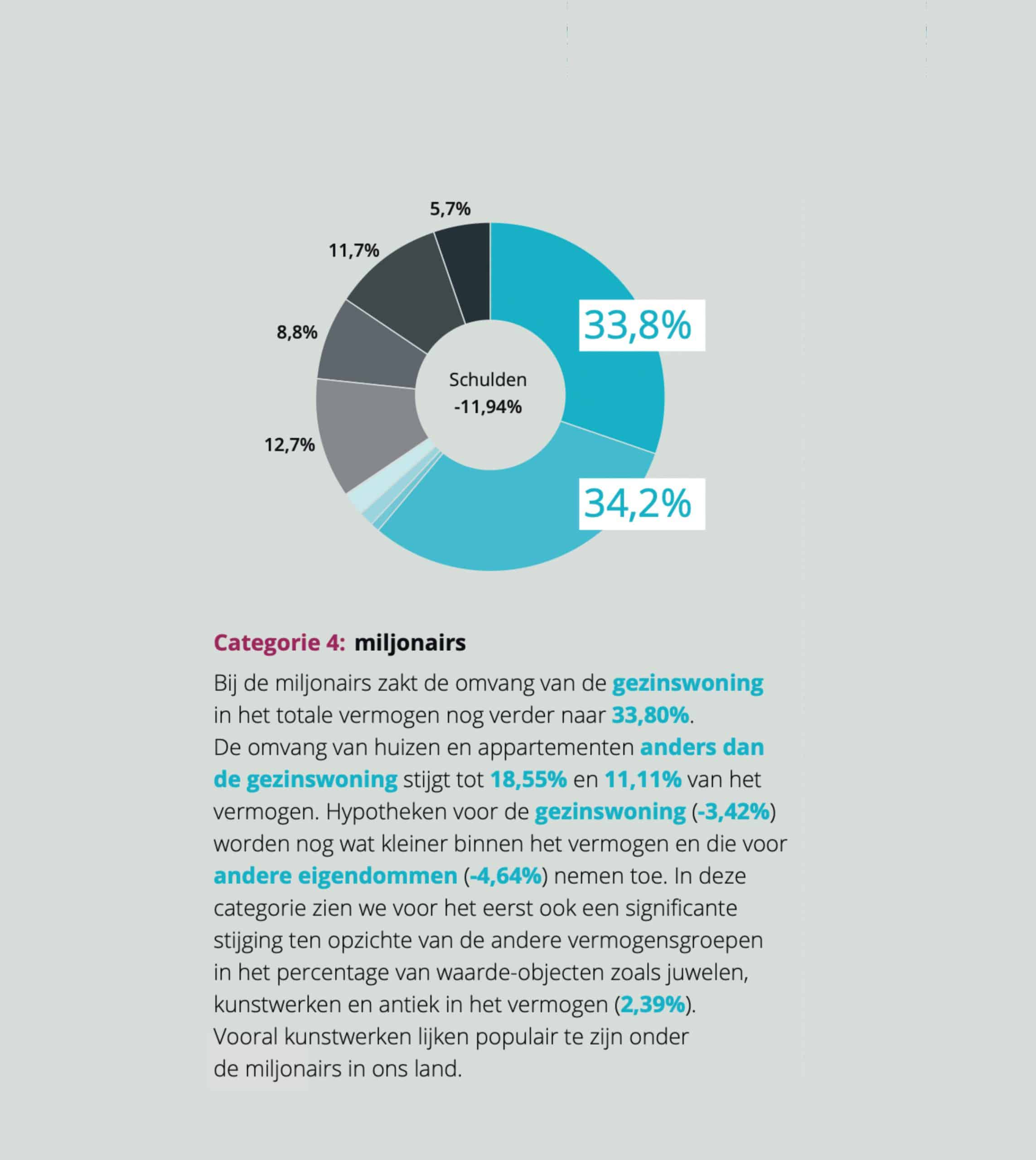

De rijkste 1% van de Belgen bezit gemiddeld 5,9 miljoen euro.

Rijkdom en Ongelijkheid

De rijkste 1% van de Belgen bezit gemiddeld 5,9 miljoen euro. Hun vermogen bestaat grotendeels uit vastgoed en niet-beursgenoteerde bedrijven. Deze groep heeft ook een meer gediversifieerde portefeuille, met een aanzienlijke focus op kunst en andere waardevolle objecten.

1 miljoen euro is voor bijna 30% van de Belgen de magische grens om zich rijk te voelen. En in ons land mag liefst 15% zich dan ook effectief miljonair noemen, bijna 1 op 7 dus.

Uit aanvullende cijfers van de Nationale Bank van België blijkt dat het netto financieel vermogen van de gezinnen gestegen is tot 1.230,3 miljard euro. Dat is 7,9 miljard euro meer dan het vorige record, van eind 2021.

De financiële activa (spaargelden en beleggingen, dus zonder vastgoed) stegen met ruim 10 miljard euro tot 1.583,2 miljard euro. Met aftrek van de schulden, die groeiden met 2,3 miljard euro tot 352,9 miljard euro, komt het netto vermogen dus uit op 1.230,3 miljard euro. Het gros van de groei komt via extra spaartegoeden op de spaarrekeningen en de zicht- of termijnrekeningen. Tegelijk steeg de inflatie ook, en dat zorgt ervoor dat het vermogen uitgedrukt in koopkracht wel lager ligt dan drie jaar geleden.