Le patrimoine des Belges est fortement axé sur l’immobilier, avec un penchant marqué pour l’épargne. C’est ce que révèle le Wealth Report de Keytrade Bank, mené en collaboration avec l’Université de Gand, qui examine en détail la composition du patrimoine du Belge moyen.

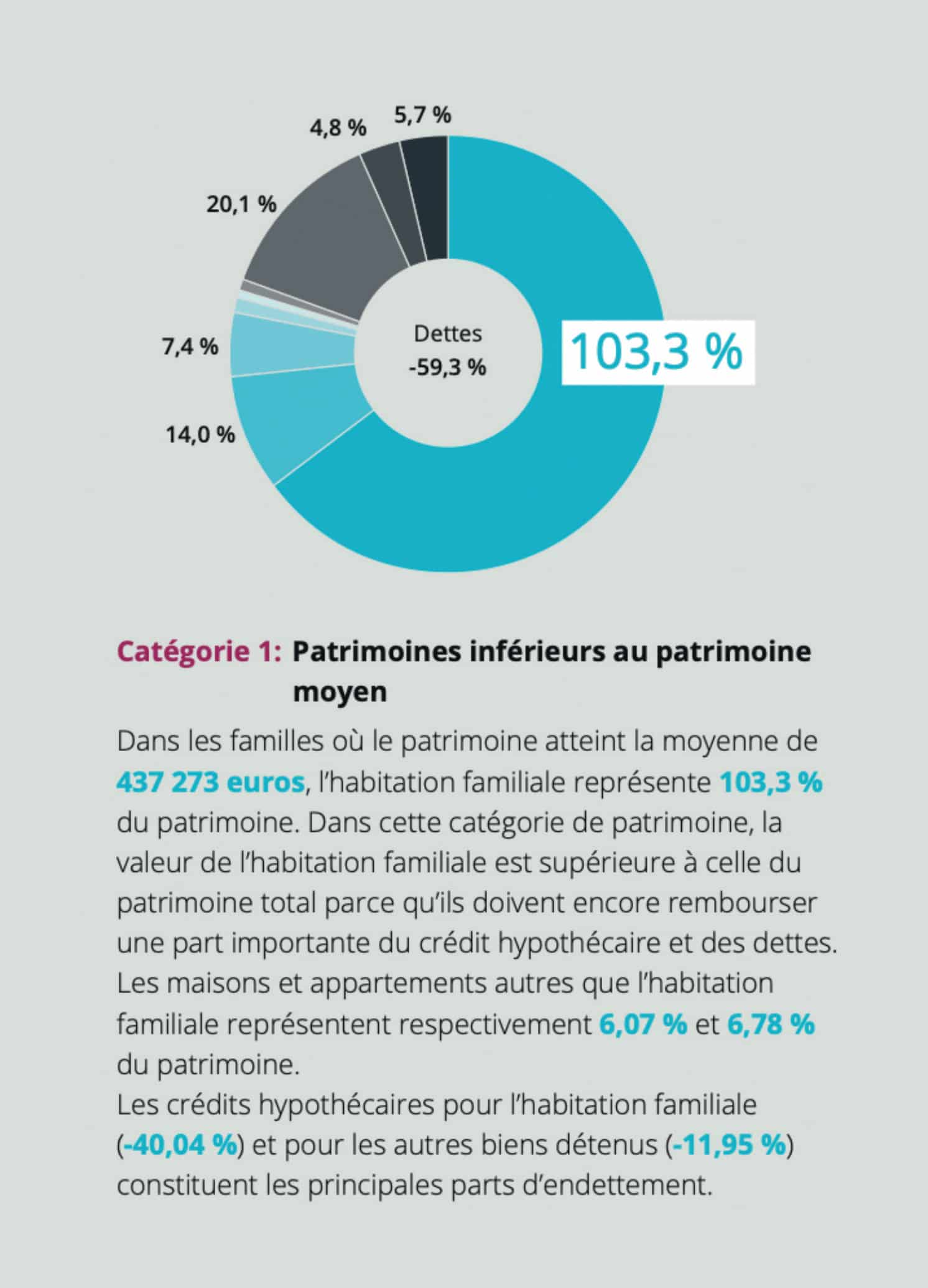

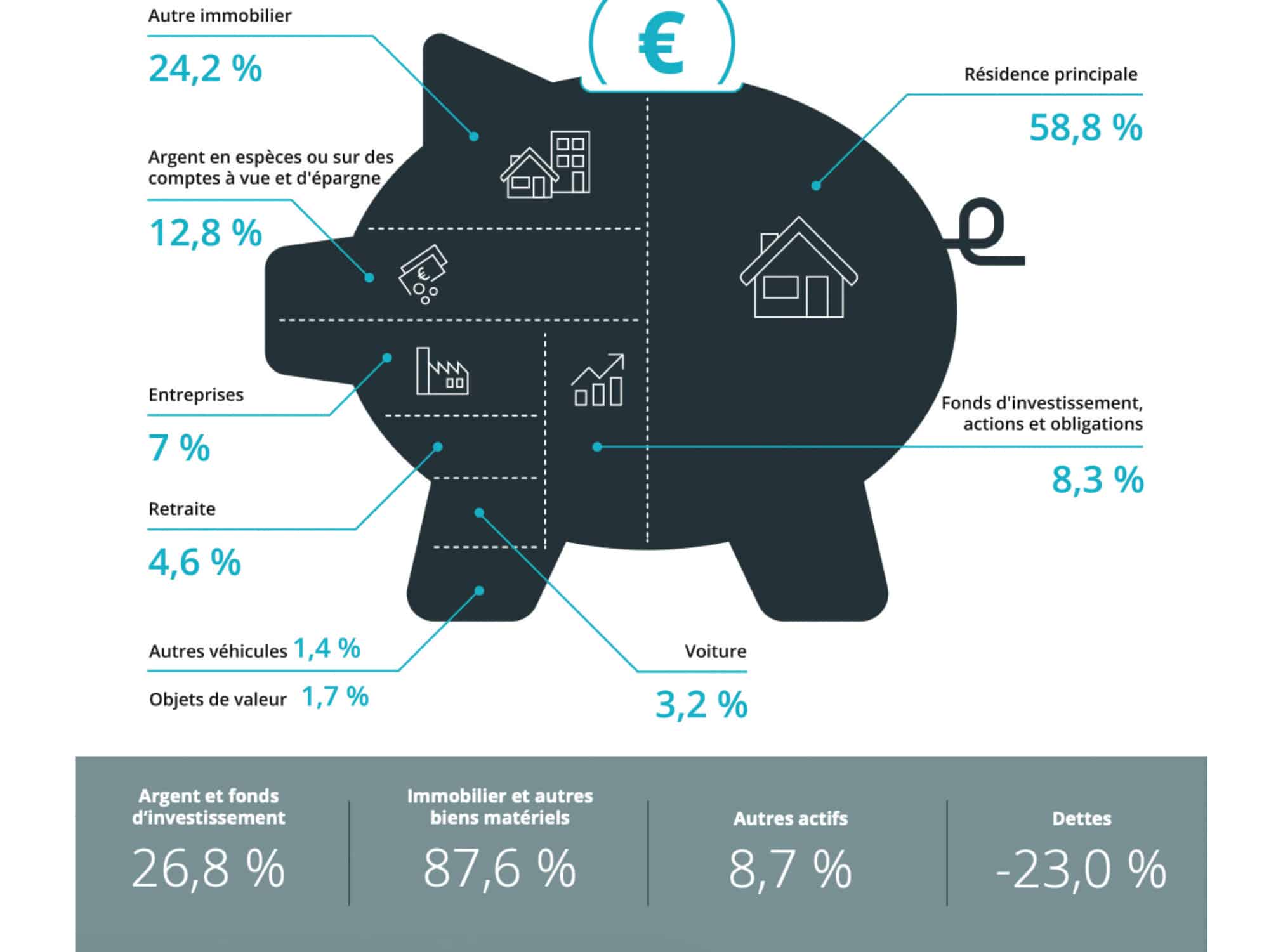

Sans surprise, la majeure partie du patrimoine des Belges est constituée de biens immobiliers. Ceux-ci représentent 83 % du patrimoine total, et plus de la moitié de ces biens sont des habitations privées. La préférence marquée des Belges pour la brique en tant qu’actif d’investissement apparaît de façon claire. Pour un ménage moyen, la maison familiale représente 59 % du patrimoine. Le prix médian de cette habitation est de 292 600 euros.

Environ 12,77 % du patrimoine est constitué d’actifs financiers tels que l’épargne, l’argent sur les comptes courants et les fonds d’investissement. L’épargne reste une forme populaire d’accumulation de richesse, avec un montant médian de 25 000 euros sur les comptes épargne.

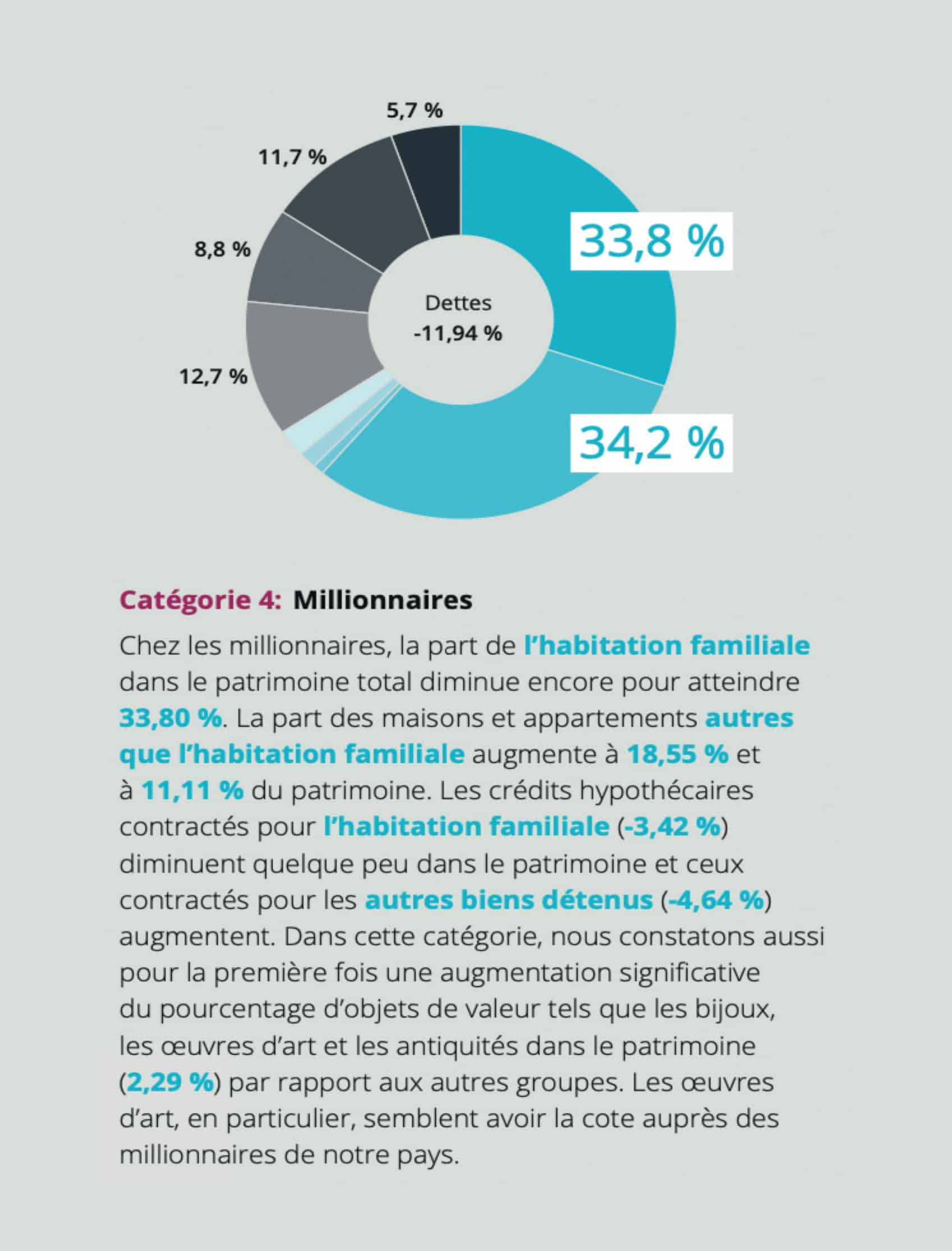

Les autres actifs, tels que les investissements dans des sociétés non cotées (7 %) et d’autres biens comme les œuvres d’art, les voitures et les bijoux font également partie du patrimoine belge, bien qu’ils soient moins répandus. Plus la richesse moyenne est importante, plus les actifs alternatifs participent à l’accumulation pécuniaire.

Autre nouveauté : les cryptomonnaies sont particulièrement populaires chez les jeunes (18-34 ans). En moyenne, 350 euros sont investis dans celles-ci, mais certains investisseurs exceptionnels élèvent cette moyenne à 27 898 euros.

Le patrimoine médian des ménages belges est de 249 301 euros, tandis que le patrimoine moyen est de 437 273 euros. La richesse atteint son maximum à l’âge de la retraite, avec une richesse médiane de 340 050 euros. À ce stade, de nombreuses personnes ont remboursé leurs prêts hypothécaires et bénéficient de pensions accumulées. Chez les personnes âgées (75 ans et plus), le patrimoine diminue à nouveau après la retraite. En effet, les gens utilisent leur épargne pour couvrir les frais de subsistance et les soins de santé, tels que les séjours en maison de repos.

La majorité des dettes des ménages belges sont de nature hypothécaire.

Les actifs s’accompagnent de dettes. La majorité des dettes des ménages belges sont de nature hypothécaire. L’hypothèque résidentielle médiane s’élève à 100 000 euros, mais il existe également des prêts pour d’autres biens immobiliers, ainsi que des prêts à la rénovation.

Comportement en matière d’investissement

La plupart des Belges optent pour une stratégie d’investissement passive et ne gèrent pas activement leurs investissements. Seuls 18 % des investisseurs effectuent des transactions actives en fonction des fluctuations du marché.

Par ailleurs, bien que de nombreux Belges attachent de l’importance à la durabilité, seul un petit pourcentage d’entre eux investit réellement dans des fonds durables. En fait, 59 % des personnes interrogées ne savent pas du tout si leurs investissements sont durables.

Les 1 % de Belges les plus riches possèdent en moyenne 5,9 millions d’euros.

Richesse et inégalités

Les 1% de Belges les plus riches possèdent en moyenne 5,9 millions d’euros. Leur patrimoine est constitué en grande partie de biens immobiliers et de sociétés non cotées. Ce segment dispose également d’un portefeuille plus diversifié, avec une forte concentration sur l’art et d’autres objets de valeur. Un million d’euros, c’est la limite magique à partir de laquelle 30 % des Belges se sentent riches. Et dans notre pays, pas moins de 15 % d’entre eux, soit près de 1 sur 7, peuvent effectivement se considérer comme millionnaires. Des chiffres complémentaires de la Banque nationale de Belgique montrent que le patrimoine financier net des ménages s’élève à 1 230,3 milliards d’euros. C’est 7,9 milliards d’euros de plus que le précédent record, datant de fin 2021. Les actifs financiers (épargne et placements, hors immobilier) ont augmenté de plus de 10 milliards d’euros pour atteindre 1 583,2 milliards d’euros. Si on soustrait les dettes, qui ont augmenté de 2,3 milliards d’euros pour atteindre 352,9 milliards d’euros, le patrimoine net s’élève donc à 1 230,3 milliards d’euros. L’essentiel de la croissance provient de l’épargne supplémentaire sur les comptes épargne et les comptes à vue ou à terme. Dans le même temps, l’inflation a également augmenté, de sorte que les avoirs en termes de pouvoir d’achat sont inférieurs à ceux d’il y a trois ans.